¿Por qué son importantes los sistemas de información?

¿Por qué son importantes los sistemas de información?

Estos son relevantes porque permiten; Reducción de costos, disponibilidad inmediata de información, optimizan en tiempo, disminución de riesgo en la toma de decisiones así como, incremento en la eficiencia en la fuerza de ventas entre otras.

¿Que es un sistema de información de mercados?

Un sistema de información de mercados son un conjunto de elementos humanos y tecnológicos que permiten orientar las decisiones en marketing. Estos sistemas también conocidos como SIM están en constante evolución para garantizar un flujo ordenado de información, tendiente a apoyar las decisiones del negocio y disminuir el riesgo de estas.

Los SIM se desarrollan para comprender las diferentes fuerzas del mercado y tienen como objeto anticiparse a los cambios del mercado para aprovechar las oportunidades de negocio que ofrece el contexto de mercado.

Los sistemas de información en mercadeo están conformados por; elementos humanos y tecnológicos, entre ellos; bases de datos, equipos, aplicaciones así como Investigaciones de Mercados, la Inteligencia Competitiva, y la Inteligencia de Mercados.

Investigación de Mercados, se refiere al proceso de recopilación, procesamiento y análisis de información, respecto a temas relacionados con la mercadotecnia, como pueden ser clientes, competidores y mercado, en alguna medida esta investigación abarca otros sistemas de investigación. (Lea más)

Inteligencia Competitiva, hace referencia a acciones de la empresa para recopilar y usar información sobre productos, clientes y los competidores, para su planificación a corto y largo plazo con el objetivo de estar permanentemente en el escenario competitivo.

Inteligencia de Mercados, tiene como fin estudiar mercados potenciales, por ello se enfocan en obtener información primaria y secundaria sobre este para disminuir los riesgos asociados por ejemplo a la exportación de un producto, por ello generalmente estos reportes hacen referencia a; Evolución de consumo y exportaciones, análisis de proveedores, características de consumo, análisis de precios y tendencias entre otras.

Las Bases

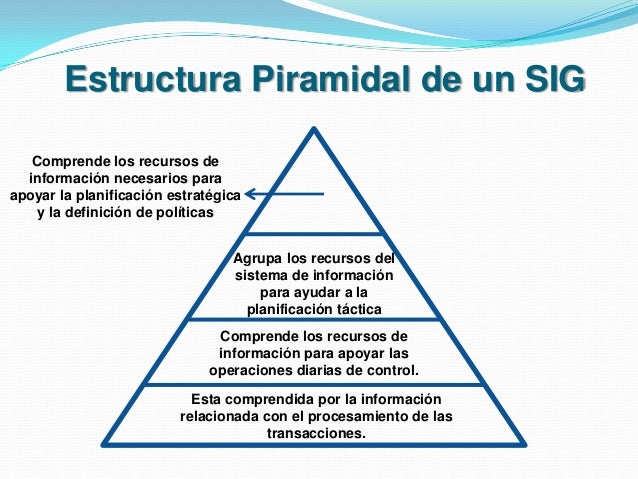

Los sistemas de información básicos generalmente son sistemas transaccionales y le dan apoyo a la operación, estos dependiendo del nivel de desarrollo de la compañía, generalmente se encuentran disociados especialmente en las Pymes, lo cual genera islas de información en la empresas.

Los sistemas de información básicos generalmente son sistemas transaccionales y le dan apoyo a la operación, estos dependiendo del nivel de desarrollo de la compañía, generalmente se encuentran disociados especialmente en las Pymes, lo cual genera islas de información en la empresas.

A medida que aumenta el nivel de complejidad del negocio, algunos empresarios tienen a adquirir sistemas escalables y compatibles entre sí, no solo para soportar procesos básicos sino para facilitar y mejorar la administración eficientemente de la compañía.

Son bien conocidos los sistemas de tipo transaccional, que en general apoyan las operaciones diarias de las empresas como; Financiero (Contabilidad, cuentas por pagar, tesorería etc) Logística (Compras e Inventarios) Comercial o Punto de Venta Etc) y automatización de fuerza de ventas entre otros.

Evolución

A medida que los sistemas transaccionales se volvieron más estándar se desarrollaron otros aplicativos para sectores específicos del mercado como; Banca, Agropecuario, Hotelería y Turismo y Educación entre otros, que pretenden ofrecer soluciones adecuadas a sectores específicos de un negocio.

En la actualidad existen múltiples compañías de software que ofrecen soluciones modulares dependiendo del tipo de negocio como son; DMS, INFOR-ERP, SOFTLAND SOLUCIÓN CORPORATIVA entre otros, que además de los módulos básicos o administrativos también ofrecen sistemas de Inteligencia de Negocio y CRM.

Una de las categorías de software más conocidos son los de CRM, los cuales tienen la misión de apoyar a la compañía en la fidelización de los clientes, por medio del análisis y utilización de toda la información relevante sobre los clientes a lo largo de la relación comercial para desarrollar diferentes estrategias en busca de hacer más duradera y mejor la relación con el cliente.

En la actualidad los sistemas de CMR no necesariamente pertenecen a un mismo distribuidor, pueden ser adquiridos e implementados de manera separada de otros sistemas de la compañía pero se ahondará próximamente el tema en otro texto en este blog.

El Análisis

Independiente de la plataforma informática y marca que se decida contratar en sistemas básicos, es necesario revisar seriamente herramientas como SPSS o Cristal Reports, que en general pueden tener accesos a diferentes orígenes de datos con el fin de extraer información relevante para la compañía.

Estos sistemas especialmente SPSS gracias a potentes herramientas estadísticas permite desarrollar micro segmentación, determinación de clientes más rentables, clientes más sensibles a respuesta a correo directo, a quien dirigir una campaña de venta cruzada, ciclos de productos y de líneas entre otras.

Herramientas como estas nos ayudan a dividir el mercado y entenderlo mejor, como una forma de comprender los problemas asociados al consumo, el perfil de los consumidores o usuarios, las tendencias de consumo así como nos ofrece una guía para satisfacer a los diferentes consumidores.

Limitantes Importantes

Una de las más importantes barreras tiene que ver con la cultura de algunos empresarios, la cual desconoce las ventajas de los sistemas de información para su negocio, así mismo son barreras también importantes, el costo del software y equipos, así como un recurso humano bien capacitado que maximice el uso y aprovechamiento de esta tecnología.